Vous projetez de faire construire cette année, vous n’êtes surement pas contre un coup de pouce pour vous aider à le financer ! Des aides financières sont possibles. Elles ont différentes formes : prêts à taux bonifiés voire nuls, réductions voire exonérations des taxes, crédits d’impôt, allocations voire même primes. Voici la liste des aides à connaître en 2024 pour faire construire sa maison. Elles permettront d’alléger vos mensualités ou bien d’augmenter votre capacité d’emprunt.

Sommaire

- Le Prêt à Taux Zéro (PTZ)

- Le Prêt Accession Sociale (PAS)

- Le Prêt Social Location Accession (PSLA)

- Les aides Action Logement

- Les prêts épargne logement (CEL et PEL)

- Les aides des collectivités locales

- Les aides financières de la famille et proches

- L’exonération de la taxe foncière pendant 2 ans

- Et 2 ans après la construction ?

- La réduction d’impôt (Loi Pinel)

- Les sites à consulter pour connaître les aides à la construction

- Faites des économies à chaque étape de la construction !

Le Prêt à Taux Zéro (PTZ)

Probablement l’avantage financier le plus important pour les primo-accédants en 2024, le PTZ est un prêt aidé par l’Etat (auparavant dénommé PTZ+). Il permet d’emprunter sans intérêts, pour financer jusqu’à 50 % d’un montant plafonné du projet de construction. A noter que la primo-accession, c’est ne pas avoir été propriétaire de sa résidence principale au cours des 2 années précédant le prêt. Autrement dit, si vous êtes locataire ou hébergé à titre gracieux (chez vos parents par exemple) depuis plus de 2 ans, vous êtes considérés comme primo-accédant ! La condition d’être primo-accédant ne s’applique pas dans certains cas :

Probablement l’avantage financier le plus important pour les primo-accédants en 2024, le PTZ est un prêt aidé par l’Etat (auparavant dénommé PTZ+). Il permet d’emprunter sans intérêts, pour financer jusqu’à 50 % d’un montant plafonné du projet de construction. A noter que la primo-accession, c’est ne pas avoir été propriétaire de sa résidence principale au cours des 2 années précédant le prêt. Autrement dit, si vous êtes locataire ou hébergé à titre gracieux (chez vos parents par exemple) depuis plus de 2 ans, vous êtes considérés comme primo-accédant ! La condition d’être primo-accédant ne s’applique pas dans certains cas :

- Un des occupants de la future maison à construire est en situation de handicap (allocataire) ou invalide (titulaire d’une carte d’invalidité ou CMI)

- L’inhabitabilité de sa résidence principale suite à une catastrophe naturelle ou technologique

PTZ : revenus maximum selon le nombre d’occupants et la localisation de la construction

En fonction du nombre de personnes destinées à occuper le futur logement, et la zone de la commune dans laquelle on fait construire (A, B1, B2 ou C), des plafonds de ressources sont appliqués pour y être éligible.

Pour connaître la zone de votre commune et ainsi découvrir votre droit au PTZ, vous pouvez consulter le site www.service-public.fr.

Par exemples :

- Pour un couple avec deux enfants dont le projet est localisé en zone B1, les revenus de la famille ne devront pas dépasser 72 450 € pour bénéficier du PTZ.

- Pour un parent vivant seul avec son enfant faisant construire dans une ville zonée A, les revenus du foyer ne devront pas dépasser 73 500 € pour être éligible au Prêt à Taux Zéro.

Plafonds du coût total de l’opération en PTZ

Le montant du PTZ est égal à 20%, 40% ou 50% d’un montant plafonné du coût de l’opération. Par coût de l’opération, on entend l’achat du terrain à bâtir (incluant les frais d’agence) et le prix des travaux de la construction. Il est lui même limité dans le calcul du montant accordé en PTZ. Par exemples :

- Pour le couple avec 2 enfants à charge faisant construire en zone B1, le montant de l’opération pris en compte pour le PTZ sera plafonné à 283 000 €.

- Pour le parent isolé avec 1 enfant avec un projet de construction dans une commune zonée A, il sera de 225 000 €.

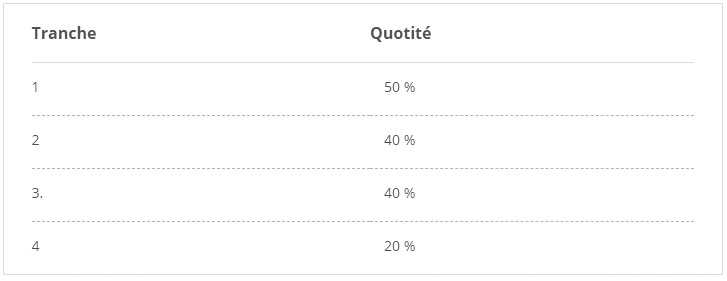

Tranches de ressources associées au PTZ

Quotité du PTZ

Le montant du PTZ est ensuite calculé en fonction de la zone du projet et la tranche de ressources de/des emprunteur(s) :

- 50 % du montant plafonné du projet maison-terrain pourra être financé avec le PTZ pour les personnes de la tranche 1

- 40 % du montant plafonné du projet de construction sera finançable avec le Prêt à Taux Zéro pour les personnes des tranches 2 et 3

- 20 % du montant plafonné du projet pour les personnes de la tranche 4

Il ne doit pas financer la totalité de l’opération, vous devrez compléter votre financement par un prêt immobilier bancaire classique ou aidé (PAS, prêt conventionné, prêt immobilier bancaire classique…).

Vous pouvez aussi directement faire une simulation sur le site www.anil.org.

C’est un coup de pouce très intéressant. Il permet de gagner en capacité d’achat car il n’y a pas à payer d’intérêts d’emprunt ou d’intérêts intercalaires (ni même de frais de dossier ou d’expertise). En effet, en réalisant un calcul rapide, la capacité d’emprunt peut augmenter de 10% pour les mêmes mensualités avec le PTZ consenti d’un prêt classique par rapport à un seul prêt classique.

Grâce à ce livre, vous allez faire les bons choix et faire des économies à chaque étape de votre projet de construction.

> Découvrez le livreLe Prêt Accession Sociale (PAS)

Le prêt accession sociale est également un prêt aidé par l’Etat réservé aux personnes aux revenus modestes (conditions d’éligibilité identiques à celles du PTZ) leur permettant d’avoir des facilités pour le financement de leur opération d’achat d’un terrain + construction de la maison.

Sauf que son intérêt est depuis le 1er janvier 2020 limité. En effet, son gros avantage résidait sur le fait que l’emprunteur pouvait continuer à toucher les aides au logement via le dispositif APL accession (également appelé aussi APL acquisition). Ce mécanisme est désormais supprimé.

Le prêt accession sociale permet toutefois de bénéficier de plusieurs avantages et mérite malgré tout d’être étudié si vous y êtes éligible :

- Les frais de dossier sont plafonnés à 500 €

- Les frais de notaire (rémunération) sont réduits

- Il est cumulable avec d’autres prêts aidés comme le Prêt à Taux Zéro, Prêt Action Logement, etc.

A noter qu’il ne peut pas financer les frais de notaire, les frais d’hypothèque, les frais d’instruction ni le mobilier. Le PAS n’est dédié qu’à l’immobilier mais peut financer 100 % d’une opération immobilière (taxes incluses) ou être complété par un prêt règlementé. Concernant le taux d’intérêt du prêt accession sociale, il est en général le même que celui d’un prêt immobilier classique.

Le Prêt Social Location Accession (PSLA)

Le Prêt Social Location Accession n’est pas un prêt en tant que tel. C’est un mécanisme d’accès à la propriété aux ménages modestes sans apport initial. Il leur est possible d’acquérir le logement qu’ils occupent comme locataires, dans le cadre d’un contrat de location-accession. Ce dispositif comporte deux phases :

- Dans un premier temps, un opérateur HLM (Habitation à Loyer Modéré), SEM (Société d’Economie Mixte) ou promoteur privé, finance la maison et le locataire, futur accédant, s’acquitte d’une redevance, somme de l’indemnité d’occupation (l’équivalent d’un loyer) et de l’épargne (partie au paiement du prix de vente).

- Dans un second temps, au moment souhaité, le ménage lève l’option et opte pour le statut d’accédant à la propriété. Il souscrit alors un prêt conventionné ou libre pour financer l’achat sur une durée maximale de 30 ans.

En plus de cette souplesse, le PSLA comporte 3 avantages et non des moindres :

- La TVA à 5,5 % (au lieu de 20 %) appliquée au prix du logement si l’option d’achat est levée dans les 5 ans de son achèvement.

- Une exonération de la taxe foncière pendant 15 ans à compter de l’année suivant celle de l’achèvement de la maison.

- Le prix de cession fixé au contrat est minoré de 1 % à chaque date anniversaire d’entrée dans la maison lors de la phase de location.

La location-accession est donc un mode alternatif d’acquisition d’un logement en deux temps. Pour en savoir plus sur le Prêt Social Location Accession (éligibilité, fonctionnement, montage, etc.), voire instruire un dossier PSLA, vous pouvez consulter le site de l’ANIL.

Les aides Action Logement

Le Prêt accession ou prêt Action Logement (PAL)

Le prêt « accession » d’Action Logement (ex prêt 1% logement) vous est possible si vous êtes salarié (ou préretraité) d’une entreprise privée non-agricole, d’au moins dix salariés. Si tel est le cas, votre entreprise est redevable de la PEEC (Participation des Employeurs à l’Effort de Construction) en faveur des salariés qui peuvent prétendre à un prêt bonifié.

Les salariés du secteur agricole ne sont pas en reste avec l’équivalent Prêt Agri-Accession. Vous trouverez plus de détails sur ce prêt aidé sur le site d’Action Logement.

Ce prêt immobilier peut financer une partie de votre projet de construction ou d’agrandissement. La maison doit être destinée à l’habiter comme résidence principale et respecter la réglementation thermique en vigueur. A noter que ce prêt employeur n’intègre plus la zone géographique du projet immobilier dans ses critères d’éligibilité. Votre projet de construction peut donc se faire sur le territoire métropolitain ou dans les DROM.

Si vous n’avez pas été propriétaire de votre résidence principale au cours des 10 dernières années et que vous respectez certains plafonds de revenus, vous pourrez alors bénéficier d’un prêt à un taux de 1 % pour une durée libre, limitée à 25 ans, d’un montant maximum de 30 000 €. A noter que les assurances emprunteurs (décès et invalidité PTIA / ITT) sont obligatoires pour souscrire un prêt action logement.

Pour en savoir plus sur le prêt Action Logement et/ou en faire une demande, il vous faudra prendre contact auprès de votre employeur ou procéder directement en ligne sur le site www.actionlogement.fr.

La prime Accession

Action Logement proposait aussi de manière cumulable, une subvention de 10 000 € pour vous aider encore plus dans le financement de votre projet de construction ! Sa distribution est malheureusement terminée depuis le 30 décembre 2022, Action Logement ne peut plus accepter de nouvelle demande d’aide.

Les prêts épargne logement (CEL et PEL)

Vous avez peut-être souscrit il y a quelques temps un Compte Epargne Logement (CEL) ou un Plan Epargne Logement (PEL) dans votre banque. En fonction de la phase d’épargne de ces placements, vous pourrez vous voir accorder par l’établissement bancaire qui gère le compte ou le plan, un prêt destiné à l’habitation principale, à un taux réglementé, dont le montant est variable par rapport aux intérêts acquis et la durée du prêt, limité par un plafond.

Vous avez peut-être souscrit il y a quelques temps un Compte Epargne Logement (CEL) ou un Plan Epargne Logement (PEL) dans votre banque. En fonction de la phase d’épargne de ces placements, vous pourrez vous voir accorder par l’établissement bancaire qui gère le compte ou le plan, un prêt destiné à l’habitation principale, à un taux réglementé, dont le montant est variable par rapport aux intérêts acquis et la durée du prêt, limité par un plafond.

L’obtention du prêt permet également de bénéficier d’une prime versée par l’Etat (pour les PEL ouverts entre mars 2011 et décembre 2017 et s’ils donnent lieu à un prêt de 5 000 € minimum). Son montant varie de 40 à 100% des intérêts d’épargne acquis en fonction du montant du prêt, de sa destination et de la date d’ouverture du plan. Une majoration égale à 10% du montant des intérêts acquis est appliquée à la prime pour chaque personne à charge, plafonnée à 100 € par tête voire 153 € si la maison présente de hautes performances énergétiques. Si le PEL a été ouvert à partir du 1er janvier 2018 ou s’il donne lieu à un prêt inférieur à 5 000 €, il n’ouvre pas le droit à la prime d’Etat.

Au vu des taux du marché, il est peut être opportun de demander à votre conseiller bancaire de vous transmettre vos droits acquis et les conditions du prêt possibles !

Utilisez les outils en ligne pour sélectionner les offres personnalisées en profitant des meilleurs prix pour votre construction, vos travaux, vos crédits et assurances.

> Constructeurs> Artisans> Banques> AssurancesLes aides des collectivités locales

Les conseils régionaux, les conseils départementaux et collectivités locales (communautés de communes et communes) peuvent vous accorder des aides pour financer votre projet de construction en 2024. Ces coups de pouce se présentent sous forme de prêts à taux réduit voire à taux zéro ou même des primes ou subventions. N’hésitez pas à les contacter !

Vous pouvez également vous rapprocher de l’ADIL de votre département pour profiter du « Passeport Accession ». Sous réserve d’être primo-accédant et de respecter les conditions d’éligibilité du Prêt à Taux Zéro, vous pourrez prétendre à l’attribution d’une aide de 3 000 € minimum en fonction des communes.

Les aides financières de la famille et proches

Que ce soient sous la forme de donations ou de crédits familiaux, vos parents, grands-parents et amis peuvent vous apporter leur aide financière pour votre projet de maison. Concernant les donations, vous devrez vous renseigner en amont sur les droits de succession auprès du fisc pour connaître les barèmes, abattements et exonérations possibles. Pour un emprunt familial supérieur à 1 500 €, un acte enregistré devant notaire sera fortement conseillé. Attention tout prêt de famille non remboursé assimilé à une donation déguisée peut engendrer un redressement fiscal.

L’exonération de la taxe foncière pendant 2 ans

Une fois installé dans votre maison toute neuve, vous pourrez bénéficier d’une exonération de la taxe foncière pendant les deux premières années.

Pour cela, vous devez effectuer une déclaration (modèle H1 – formulaire n°6650 : Impôts locaux – Locaux d’habitation) au Centre des Finances Publiques du lieu dont vous dépendez, dans les 90 jours qui suivent l’achèvement des travaux. Pour vous en assurer, contactez votre mairie, car cette exonération, même si elle généralisée, est soumise à l’acceptation du maire de votre commune.

Et 2 ans après la construction ?

Il est probable que vous repoussiez certains travaux ou l’installation d’équipements, faute de budget. C’est souvent le cas au vu du budget important que demande un projet de maison. Savez-vous qu’il peut être judicieux d’attendre au moins deux ans pour bénéficier d’avantages financiers ? En plus d’échelonner les factures des travaux, cela peut vous permettre de faire des économies !

Le crédit d’impôt (CITE) / MaPrimeRénov’ / La prime CEE

La construction d’une maison neuve n’est plus concernée par le crédit d’impôt depuis l’entrée en vigueur au 1er janvier 2013 de la RT 2012. Jusqu’au 31 décembre 2020, il existait encore le Crédit d’Impôt pour la Transition Energétique (CITE). Ce dernier était dédié aux travaux d’économies d’énergie et aux équipements d’énergies renouvelables réalisés par les propriétaires de maison individuelle datant de plus de 2 ans.

Aussi le dispositif défiscalisant CITE s’est progressivement transformé en 2020 pour être remplacé en 2021 et reconduit depuis par une prime unique « MaPrimeRenov’ » (elle remplace également les aides « Habiter mieux agilité » de l’Anah). Initialement destinée aux ménages modestes dans une démarche de performance énergétique, cette aide de l’Etat s’est renforcée depuis octobre 2020 dans le cadre de relance. Elle concerne désormais tous les propriétaires et copropriétaires, quels que soient leurs revenus et quelle que soit la destination de la maison (habitation ou location). Depuis le 1er janvier 2021, le CITE est donc définitivement supprimé pour laisser place à MaPrimeRénov’ étendue à tous les ménages.

![]() MaPrimeRenov’ est donc une prime forfaitaire dont le montant est calculé en fonction du revenu fiscal de référence du foyer et des performances énergétiques / écologiques permises par les travaux engagés. Pour connaître le montant et les travaux concernés par cette prime, le ministère de la Transition écologique et solidaire a établi un barème en fonction de plafonds de ressources et la nature des travaux réalisés.

MaPrimeRenov’ est donc une prime forfaitaire dont le montant est calculé en fonction du revenu fiscal de référence du foyer et des performances énergétiques / écologiques permises par les travaux engagés. Pour connaître le montant et les travaux concernés par cette prime, le ministère de la Transition écologique et solidaire a établi un barème en fonction de plafonds de ressources et la nature des travaux réalisés.

![]() En plus de MaPrimeRénov’, vous pouvez prétendre aussi à la prime CEE (pour Certificats d’Économie d’Énergie) aussi appelée Prime énergie. Mis en place par l’Etat depuis 2006, ce dispositif finance la transition énergétique qui vise à réduire la consommation énergétique des français de 50% d’ici 2050. Il impose aux fournisseurs d’énergie de proposer des aides aux particuliers pour financer des travaux d’économies d’énergie.

En plus de MaPrimeRénov’, vous pouvez prétendre aussi à la prime CEE (pour Certificats d’Économie d’Énergie) aussi appelée Prime énergie. Mis en place par l’Etat depuis 2006, ce dispositif finance la transition énergétique qui vise à réduire la consommation énergétique des français de 50% d’ici 2050. Il impose aux fournisseurs d’énergie de proposer des aides aux particuliers pour financer des travaux d’économies d’énergie.

Sans conditions de revenus, cette prime est accessible à tous et est renforcée pour les ménages aux revenus modestes. En fonction des travaux effectués, de la localisation et les caractéristiques du logement, son montant varie de plusieurs centaines d’euros à quelques milliers d’euros.

Cette prime énergie peut être perçue par différents moyens : réductions, chèques, services gratuits, bons de réduction, cartes cadeaux, etc.

A noter que pour en profiter, vous devrez impérativement signer le contrat avec le fournisseur d’énergie avant d’accepter le devis pour les travaux.

Pour vous informer plus en détail sur MaPrimeRenov’ et la prime CEE, rendez vous directement sur le site maprimerenov.gouv.fr. Pour savoir à quel profil vous appartenez et connaître le niveau d’aide auquel vous avez droit, il vous suffit d’utiliser le simulateur Simul’Aides.

Cela peut être l‘occasion d’investir dans des équipements ou matériaux d’isolation, une chaudière à très haute performance énergétique, un poêle à granulés, un chauffe-eau solaire… A noter toutefois que depuis le 1er janvier 2022, MaPrimeRenov finance la rénovation énergétique des logements construits depuis au moins 15 ans. Attention aussi à faire appel à un professionnel estampillé « RGE » (Reconnu Garant de l’Environnement) et faire installer un équipement répondant à certains critères de performance énergétique.

La TVA réduite

Sachez que tous les travaux que vous ferez pendant la construction ou peu de temps après l’emménagement, seront facturés avec une TVA normale à 20%.

Par contre, vous pouvez reporter certains travaux deux ans après l’achèvement de la maison, pour bénéficier de la TVA intermédiaire de 10 % sur la main d’œuvre mais aussi sur les matériels, matériaux et équipements. Par exemple pour votre cuisine, votre salle de bain, votre terrasse, votre clôture… Vous pouvez même profiter de la TVA réduite de 5,5 % pour tous les travaux de rénovation ou d’amélioration énergétique (pompe à chaleur, chaudière, isolation…). Pour connaître la liste complète des travaux éligibles à la TVA réduite, vous pouvez consulter le site bofip.impots.gouv.fr : travaux avec TVA à 10 % / travaux avec TVA à 5,5 %.

En plus de répartir les dépenses des travaux, vous ferez l’économie de plusieurs centaines voire milliers d’euros.

Pour illustrer cela, prenons l’exemple simple d’un devis de maçonnerie pour un mur de clôture à 15 000 € HT. Avec une TVA à 20%, vous aurez un prix à 18 000 € TTC, alors qu’avec la TVA à 10%, le prix serait de 16 500 € TTC soit 1 500 € moins cher !

La réduction d’impôt (Loi Pinel)

La loi Pinel est un dispositif fiscal visant une réduction d’impôt en investissant dans l’immobilier neuf dans un objectif locatif. Ce dispositif défiscalisant existe depuis septembre 2014 et succède à la loi Duflot. Jusqu’au 31 décembre 2020, la réduction des impôts sur le revenu concernaient tous les logements neufs dont la maison individuelle. Sauf que depuis le 1er janvier 2021, celle-ci s’applique uniquement aux logements situés dans un immeuble collectif et ne concerne plus les logements individuels et pavillonnaires. Il n’est donc pas possible en 2024 de faire construire pour défiscaliser en Pinel. Pour en savoir plus sur la loi Pinel/Duflot, rendez vous sur le site www.service-public.fr

Les sites à consulter pour connaître les aides à la construction en 2024

Pour aller plus loin dans vos démarches de financement, voici les sites internet à visiter pour en savoir plus sur les aides éligibles pour votre projet maison :

Pour aller plus loin dans vos démarches de financement, voici les sites internet à visiter pour en savoir plus sur les aides éligibles pour votre projet maison :

- L’ANIL et l’ADIL près de chez vous : l’Agence Nationale / Départementale pour l’Information sur le Logement : www.anil.org

- Les sites internet des collectivités locales de votre région :

- Votre conseil régional

- Votre conseil départemental

- Votre communauté de communes / agglomération / métropole

- Votre mairie

- Le site « Economie » du gouvernement : www.economie.gouv.fr/

- Le site France Rénov’, service public pour les travaux de rénovation de l’habitat : france-renov.gouv.fr

- L’ADEME : l’Agence De l’Environnement et de la Maîtrise de l’Energie : www.ademe.fr

- L’ANAH : l’Agence Nationale de l’Habitat : www.anah.fr

Faites des économies à chaque étape de la construction !

Suite aux échanges et les retours du sondage des lecteurs du blog, je me suis rendu compte que la partie financière d’un projet, telle que la construction de maison, pouvait engendrer beaucoup de questions voire même de craintes.

Je me suis alors lancé dans l’écriture d’un deuxième livre dédié au budget et aux économies réalisables à chaque étape du projet.

Comment faire des milliers d’euros d’économies sur toutes les étapes de la construction pour réussir sa maison ? Voici la principale question à laquelle répond ce livre.

Vous allez y découvrir toutes les dépenses à prévoir et comment les minimiser, tous les conseils pour :

Vous allez y découvrir toutes les dépenses à prévoir et comment les minimiser, tous les conseils pour :

- Préparer sereinement le budget

- Acheter le terrain au meilleur prix

- Réduire au maximum le coût de la construction

- Profiter de toutes les aides financières possibles

- Obtenir un financement optimisé

- Souscrire une assurance de prêt solide au meilleur prix

- …

Pour découvrir toutes les économies réalisables à chaque étape du projet de construction :

Ne partez pas sans votre guide !

Ne partez pas sans votre guide !

Bonjour

Ces dispositifs sont-ils accessible aux français résidents à l’étranger qui préparent leur retour? Nous faisons actuellement construire et aurions besoin d’un prêt pour terminer les travaux.

Merci bien

Bonjour Djé, je pense que oui. Pour vous en assurer je vous invite à contacter l’ADIL de la région dans laquelle vous faite construire. Bien cordialement.